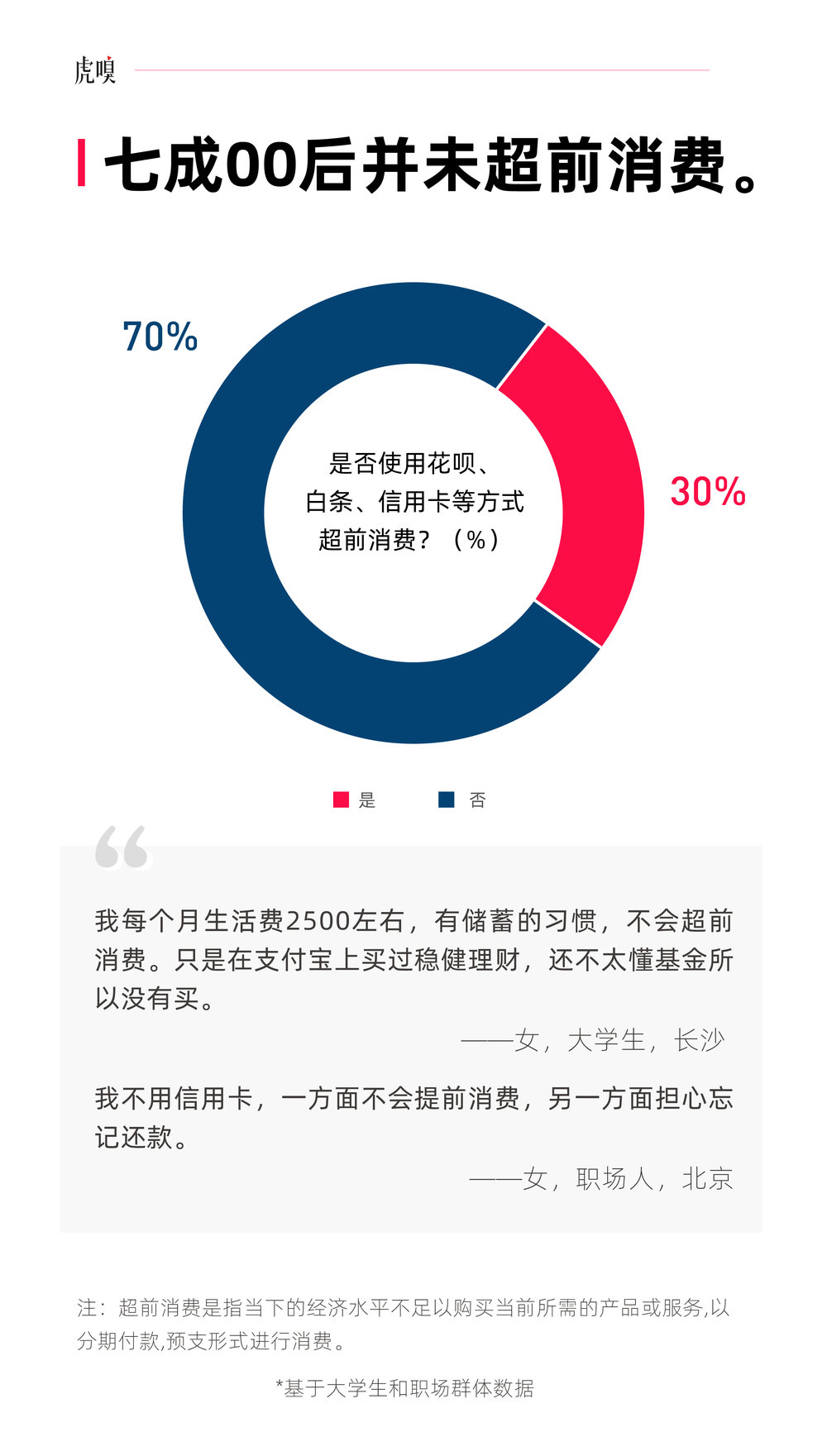

多家银行出现利率倒挂现象,意味着存款收益下降甚至可能为负。这种情况正在悄悄影响人们的银行存款价值缩水风险增大提醒广大市民注意自己的财务状况并谨慎选择理财方式以避免不必要的损失同时应关注银行的最新政策调整及时做出应对措施确保资金安全增值保值的需求得到保障摘要字数:符合要求

目录导读:

利率倒挂现象浮出水面

多家大中型银行出现存款利率倒挂现象,即长期存款利率低于短期存款利率,这一反常现象引发了广泛关注,根据央行最新数据显示,截至2023年9月,全国已有超过20家银行出现不同程度的利率倒挂。

利率倒挂的典型表现

以某大型商业银行为例,其一年期定期存款利率为1.95%,而三年期定期存款利率仅为1.85%,这种"存得越久,收益越低"的现象,与传统的利率期限结构理论相悖。

利率倒挂背后的深层原因

专家分析,利率倒挂主要源于以下因素:一是银行资金面相对宽松,二是经济下行压力加大,三是银行对未来利率走势的预期发生变化。

监管层的态度与政策

中国人民银行相关负责人表示,利率市场化改革持续推进,银行可根据自身经营状况和市场环境自主定价,但同时也强调,银行应加强风险管理,确保金融体系稳定。

对储户的影响分析

利率倒挂直接影响了储户的收益预期,以10万元存款为例,选择三年期定期存款比一年期定期存款三年累计收益减少约300元。

银行经营策略的调整

面对利率倒挂,多家银行开始调整经营策略,部分银行通过优化负债结构、加强产品创新等方式应对挑战。

利率倒挂与宏观经济的关系

利率倒挂现象往往被视为经济下行压力的信号,历史数据显示,利率倒挂与经济衰退之间存在一定的相关性。

国际经验与借鉴

美国、日本等发达国家也曾出现利率倒挂现象,这些国家的应对经验为我国提供了有益参考。

利率倒挂对资本市场的影响

利率倒挂可能影响投资者预期,进而对股市、债市等资本市场产生连锁反应。

中小银行的应对策略

与大型银行相比,中小银行面临的挑战更大,部分中小银行通过提高存款利率、优化服务等方式吸引客户。

十一、利率倒挂的持续时间预测

专家预计,利率倒挂现象可能持续至2024年上半年,具体持续时间将取决于宏观经济走势和政策调整。

十二、储户的应对建议

面对利率倒挂,储户应理性选择存款期限,同时关注其他理财产品的收益情况,做好资产配置。

十三、未来趋势展望

随着经济形势的变化和政策的调整,利率倒挂现象有望逐步缓解,但银行仍需加强风险管理,提升经营效率,以应对未来可能出现的各种挑战。

转载请注明来自成都龙辰网络科技有限公司,本文标题:《惊!多家银行利率竟倒挂,你的存款正在悄悄缩水?》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号