深圳公积金贷款额度大幅调整,购房门槛降低!这一变化意味着更多市民的购梦有望触手可及。此次调整后具体数额和条件尚未公布细节有待进一步揭晓但无疑为购房者带来了利好消息值得关注和期待改变可能带来楼市新动向对有意在深圳安家落户的人士来说这无疑是一个好消息值得期待和支持的消息将引发广泛关注并产生深远影响

目录导读:

深圳公积金贷款政策概述

深圳作为中国改革开放的前沿城市,其公积金贷款政策一直备受关注,根据《深圳市住房公积金管理条例》,公积金贷款是支持职工购房的重要金融工具。

贷款额度的最新调整

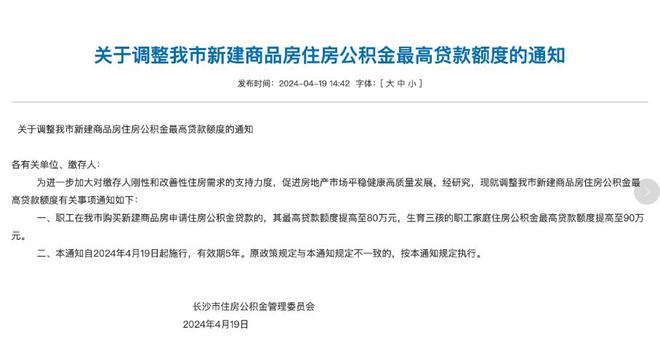

2023年,深圳市住房公积金管理中心宣布调整公积金贷款额度,单笔贷款最高额度从原来的90万元提升至120万元,这一调整显著提高了职工的购房能力。

调整背景与目的

此次调整旨在响应国家“房住不炒”的政策导向,同时支持刚需购房者,缓解市场压力,促进房地产市场的健康发展。

贷款额度计算方式

贷款额度的计算基于职工的公积金缴存基数、缴存年限及购房价格等因素,具体公式为:贷款额度 = 缴存基数 × 缴存年限 × 系数。

缴存基数的影响

缴存基数是计算贷款额度的关键因素,基数越高,贷款额度越大,职工可通过提高缴存基数来增加贷款额度。

缴存年限的重要性

缴存年限越长,贷款额度越高,连续缴存满5年的职工,可享受更高的贷款额度。

系数调整的细节

系数根据市场情况和政策导向进行调整,2023年,系数从0.8调整至1.0,进一步提高了贷款额度。

购房价格的影响

购房价格是贷款额度计算的另一重要因素,价格越高,贷款额度越大,但不得超过最高限额。

贷款期限的灵活性

贷款期限最长可达30年,职工可根据自身经济状况选择合适的还款期限。

利率优惠政策

公积金贷款利率低于商业贷款,且享受国家利率优惠政策,减轻了职工的还款压力。

十一、贷款申请流程

申请流程包括提交申请、审核资料、签订合同及放款等步骤,职工需准备齐全的资料,确保流程顺利进行。

十二、资料准备要点

申请贷款需准备身份证、公积金缴存证明、购房合同及收入证明等资料,资料齐全可加快审核速度。

十三、审核标准与时间

审核标准包括缴存情况、信用记录及还款能力等,审核时间一般为15个工作日。

十四、合同签订注意事项

签订合同时,职工需仔细阅读条款,了解还款方式、利率及违约责任等内容。

十五、放款时间与方式

审核通过后,贷款将在5个工作日内放款,直接划入开发商账户。

十六、还款方式的选择

还款方式包括等额本息和等额本金两种,职工可根据自身情况选择适合的还款方式。

十七、提前还款的政策

职工可提前还款,无需支付违约金,提前还款可减少利息支出,减轻经济负担。

十八、政策实施的预期效果

此次贷款额度调整预计将显著提高职工的购房能力,促进房地产市场的稳定发展,同时支持国家“房住不炒”的政策导向。

通过以上18个方面的详细解读,我们可以看到深圳公积金贷款额度调整的全面影响,这一政策不仅提高了职工的购房能力,也促进了房地产市场的健康发展,职工在申请贷款时,应充分了解政策细节,合理规划购房计划,确保自身利益最大化。

转载请注明来自成都龙辰网络科技有限公司,本文标题:《惊!深圳公积金贷款额度大调整,你的购房梦或将触手可及!》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号